被扶養者の認定について

健康保険の被扶養者になるには、法律で定められた一定条件を満たした上で、日本郵船健康保険組合の認定を受けなければなりません。健康保険の扶養家族は税法上の扶養家族とは基準が異なりますのでご注意ください。

認定条件

- 健康保険法に定める被扶養者の範囲に含まれていること。

- 被保険者以外の優先扶養義務者がいないこと。(夫婦の場合は相互扶助義務があります。)

- 被保険者が経済的に主として扶養している事実(生計維持関係)があること。

- 被保険者に認定対象者を継続的に養う経済的扶養能力があること。

- 収入が130万円未満/年(月収の目安108,334円未満)であること。

60歳以上または障害年金受給者の場合は、180万円未満/年(月額の目安150,000円未満)であること。

19歳以上23歳未満(配偶者除く)の場合は、150万円未満/年(月額の目安125,000円未満)であること。(★) - 年間収入が被保険者の年間収入の1/2未満であること。

- 共働きで子どもを扶養する場合、夫婦共同扶養の要件に該当すること。

- 日本国内に住所を有していること。

- 日本国内に住所を有しない場合、国内居住要件の例外に該当すること。

(★)その年の12月31日時点の年齢で判定します。認定日が2025年10月1日以降の申請から適用されます。

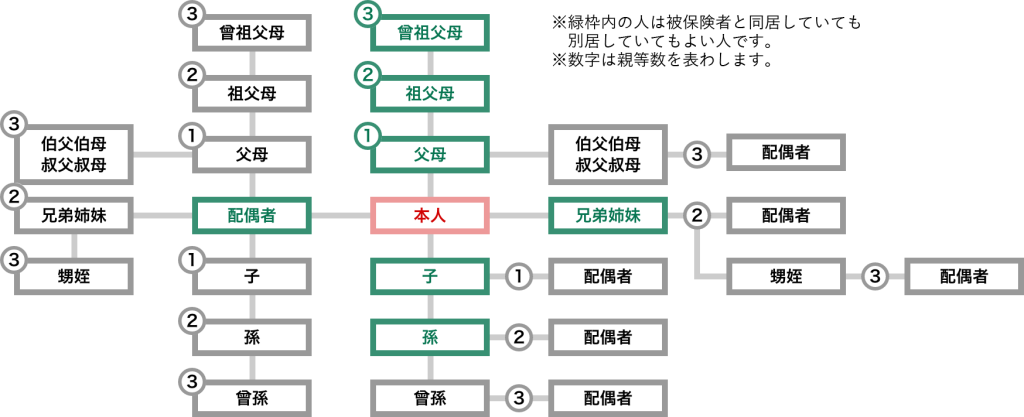

被扶養者の範囲

被扶養者となれる家族の範囲は、3親等以内の親族と定められています。

※75歳以上の方は被扶養者になることができません。(後期高齢者医療制度の適用対象)

生計維持関係(同居・別居)

被扶養者として認定されるには、主として被保険者の収入により生計を維持されていることが必要です。

同一世帯に属する場合

対象者の年間収入が限度額未満、かつ、被保険者の年間収入の1/2未満である。

同一世帯に属していない場合

対象者の年間収入が限度額未満、かつ、被保険者の年間収入の1/2未満である。

加えて、被保険者が定期的かつ継続的に仕送りをしており、別居及び仕送りの事実が客観的な書類で証明できる。

[仕送り基準]

家族が別居している場合には、被保険者が定期的かつ継続的に仕送りを行い認定対象者の生活費のほとんどを主として負担していることが、認定の条件です。被保険者からの仕送り額より認定対象者の収入が多い場合は、認定対象外となります。

※年1~2回の送金や賞与時にまとめての送金は日常的に生計を維持しているとは言えません。

仕送りは定期的に継続して生活費として利用するため、1~2か月毎に仕送りしていることが必要です。

※仕送り証明として、送金者・受領者・金額・振込日が記載された通帳コピーや金融機関の送金票等が必要です。

手渡しは認められません。(学生である子の場合は仕送り証明不要)

被扶養者として認められる収入限度額

| 年間収入 | 月額(給与・年金等) | 日額(給付金等) | |

| 60歳未満 | 130万円未満 | 108,334円未満 | 3,612円未満 |

| 60歳以上または障害年金受給者 | 180万円未満 | 150,000円未満 | 5,000円未満 |

| 19歳以上23歳未満(配偶者除く) | 150万円未満 | 125,000円未満 | 4,167円未満 |

収入の範囲

課税・非課税を問わず、継続的に生じる全ての収入が対象となります。

種類

- 給与収入(パート、アルバイト、内職 等を含む)

- 各種年金(国民年金、厚生年金、公務員等の共済年金、障害年金、非課税等扱いの遺族年金、企業年金、個人年金 等)

- 事業収入(自営業・農業・漁業・林業 等)

- 不動産収入、利子収入、投資収入、雑収入

- 雇用保険の給付金(失業給付 等)、健康保険の傷病手当金や出産手当金

- その他継続性のある収入

※雇用保険の給付金(失業給付または傷病手当)及び健康保険の傷病手当金や出産手当金の基本手当日額が3,612円以上

(60歳以上の方は5,000円以上)の場合、受給中は扶養になれません。

収入の算出方法と注意

[給与所得者の場合]

被扶養者となる方の収入は、所得金額ではなく、税金控除前の総支給額(賞与・諸手当・通勤交通費を含む)で判断します。

[自営業者の場合]

個人事業主(自営業者)の場合、総収入から直接的必要経費を差し引いた残りの額を収入額と考えます。直接的必要経費とは、その費用なしには当該事業が成り立たない最小限の経費として当組合が認めるものであり、税法上の必要経費とは異なります。確定申告における所得金額がそのまま収入とみなされるわけではありません。

※収入減が一時的なものであり翌年以降も継続すると判断できない場合は、被扶養者として認められません。

※法人の代表者については被扶養者として認められません。

[一時的な収入があった場合]

遺産相続(継続的な不動産収入等は除く)や退職金等の一時的なものは収入に含めません。

夫婦共同扶養

夫婦共働きで子どもを扶養にする場合の取り扱いは以下の通りです。

- 夫婦双方の年間収入(過去・現在・将来の収入等から今後1年間の収入を見込んだ額)を比較し、年収が多い方の被扶養者とします。

- 夫婦双方の年間収入の差額が多い方の1割以内である場合は、届出により主として生計を維持する者の被扶養者とします。

- 主として生計を維持する者が育児休業等を取得した場合、当該休業期間中は特例的に被扶養者を異動しないこととします。

(新たに誕生した子については、改めて認定手続きを行います。) - 夫婦双方の年間収入は、事実を客観的に確認できる書類をもとに判断します。

「年収の壁」対策について

2023年10月から被扶養者が「年収の壁」(年収130万円)を超えて働いても「一時的な収入増」という事業主の証明があれば、被保険者(配偶者等)の扶養のままでいることも可能になりました。詳しくは下記のサイトをご参照ください。

【年収の壁・支援強化パッケージ(厚生労働省)】

https://www.mhlw.go.jp/stf/taiou_001_00004.html

国内居住要件

被扶養者になれる人は、原則として国内居住者に限られます。国内居住は住民票の有無(住民基本台帳への住民登録)によって判断されます。

国内居住要件の例外

外国に一時的に留学している学生や海外赴任する被保険者に同行する者等、海外居住であっても日本国内に生活の基礎があり、今後も再び日本で生活する可能性が高いと認められ、かつ渡航目的が就労ではない場合、例外として国内居住要件を満たすこととされています。

[国内居住要件の例外となる場合]

- 外国において留学をする学生

- 外国に赴任する被保険者に同行する者

- 就労以外の目的で一時的に海外に渡航する者(観光、保養又はボランティア活動等)

- 被保険者の海外赴任中に出産・婚姻等で身分関係が生じた者であって2.と同等と認められる者

※例外事由に併せて証明書類の提出が必要です。

被扶養者認定における留意点

- 被扶養者の認定にあたっては、法令を基にした認定基準を満たしているかの収入確認はもとより、扶養事実の有無、生計の実態、扶養能力、社会通念上妥当か厳格かつ公平・公正に審査し、可否を判断しています。ご提出いただいた書類で事実確認ができない場合は追加書類の提出をお願いしますので、時間を要する場合があります。

- 被扶養者の認定後も、収入の状況、生計維持関係等に変更がないか、定期的または随時、被保険者に対して被扶養者資格確認調査を実施しています。その際に必要書類の提出ができないときは扶養認定取り消しとなる場合もあるため、収入や仕送りの記録はいつでも提出できるように保管をお願いします。

- 就職(インターンシップ含む)や収入増加、別居、死亡等でそれまで被扶養者に認定されていた家族が被扶養者の認定基準を満たさなくなったときは、手続きが必要です。

[虚偽の申請による罰則]

被保険者が扶養実態のない家族を虚偽の申請により認定を受けていたことが判明した場合は、被扶養者の資格は遡って取り消され、当該期間にわたって発生した医療費の全額及びその他給付金を過去に遡及し返還しなくてはなりません。